De samenleving is in hoog tempo aan het digitaliseren. Op zich is dat niet iets slechts, maar we moeten daarbij niet de menselijke maat uit het oog verliezen. Er zijn grote groepen ouderen en mensen met een beperking die hier niet in mee kunnen en/of willen gaan. En daarnaast lezen we ook steeds vaker dat persoonsgegevens op straat liggen door een datalek of hack van de ICT-systemen van bedrijven. Je wilt dus ook als digitaal vaardig persoon niet zomaar overal je persoonsgegevens achterlaten.

In dit bericht kun je lezen dat de ASN bank mensen onnodig dwingt tot het maken van een selfie en het laten uitlezen van de NFC-chip van je ID-bewijs. Dit blijkt wettelijk niet verplicht te zijn. Bij de andere grootbanken kun je je gewoon nog zonder selfie en zonder NFC-chip (her)identificeren of een bankrekening openen. Daarnaast is ook app-gebruik niet noodzakelijk, je kunt bij alle grootbanken nog via de computer of laptop bankieren als je dat wilt.

In dit bericht kun je lezen dat de ASN bank mensen onnodig dwingt tot het maken van een selfie en het laten uitlezen van de NFC-chip van je ID-bewijs. Dit blijkt wettelijk niet verplicht te zijn. Bij de andere grootbanken kun je je gewoon nog zonder selfie en zonder NFC-chip (her)identificeren of een bankrekening openen. Daarnaast is ook app-gebruik niet noodzakelijk, je kunt bij alle grootbanken nog via de computer of laptop bankieren als je dat wilt.

Gelukkig blijken er vele belangengroepen te zijn die opkomen voor toegankelijk bankieren voor iedereen. Onderstaand een overzicht van mijn eigen ervaringen bij de ASN bank en wat uit mijn bezoekjes bij de andere banken is gebleken. Die informatie wil ik via dit bericht graag delen, zodat je weet dat het ook anders kan.

ASN bank dwingt klanten tot selfie en uitlezen NFC-chip

Begin juni 2026 kreeg ik (net als vele anderen) te maken met de her-identificatie acties van de ASN bank. Ik werd dringend verzocht om via de app een selfie te maken en de NFC-chip van mijn ID-bewijs te laten uitlezen. Op een NFC-chip in je ID-bewijs staan je persoonsgegevens, zoals je foto, documentgegevens, naam, nationaliteit, geboortedatum, geslacht, handtekening, vingerafdrukken en je BSN.

Begin juni 2026 kreeg ik (net als vele anderen) te maken met de her-identificatie acties van de ASN bank. Ik werd dringend verzocht om via de app een selfie te maken en de NFC-chip van mijn ID-bewijs te laten uitlezen. Op een NFC-chip in je ID-bewijs staan je persoonsgegevens, zoals je foto, documentgegevens, naam, nationaliteit, geboortedatum, geslacht, handtekening, vingerafdrukken en je BSN.

Zelf gebruik ik geen mobiele telefoon of app. De bank gaf aan dat ik dan naar een ASN-kantoor kon komen om aldaar mijn gezicht te laten scannen via een scan-paal en mijn NFC-chip daar te laten uitlezen.

Maar ik wil helemaal niet gescand worden en ik wil ook niet verplicht worden om de NFC-chip uit te laten lezen. Ik ervaar dit als een privacy-schending. Ik ben een jarenlange trouwe klant en ik heb mij destijds al geïdentificeerd via mijn ID-kaart. Er staat geen groot vermogen op de bankrekeningen, ik doe geen betalingen naar het buitenland en er vinden geen vreemde transacties plaats. Het is dus voor iedereen volstrekt duidelijk dat er bij mij geen enkel risico is op witwassen of financiering van terrorisme.

Het witwassen en financieren van terrorisme wordt door de bank namelijk aangevoerd als de reden van deze grootschalige her-identificaties. Maar daarbij hoef je uiteraard niet onnodig gelijk alle burgers in de verdachtenbank te zetten en lastig te vallen met het afdwingen van selfies. Schandalig hoe er met klanten wordt omgegaan. Met name ouderen en mensen met een beperking zou je niet onnodig zo in de stress moeten willen jagen.

Maar om mijn goede wil te tonen heb ik de ASN bank aangeboden om naar een fysieke locatie van de bank te komen, om mijn ID-kaart daar ter plekke te laten zien. Zodat ze zelf konden zien dat mijn persoon overeenkomt met de ID-kaart. De bank nam daar geen genoegen mee en ik kreeg een brief thuisgestuurd dat ik binnen 3 weken mijzelf moest identificeren via een selfie en NFC-chip. Als ik dat niet zou doen, dan zou ik afgesloten worden van mijn eigen bankrekeningen, betaalpas en dus van mijn eigen geld. (En nee, dat was geen spam.)

Alternatief via Ockto

Overigens was er wel een andere manier voor her-identificatie die de ASN bank aanbood. Dat is de route via het platform Ockto. Daarmee kun je jezelf identificeren door gegevens uit te wisselen met de ABN Amro, ING, Rabobank of Bunq. Zelf heb ik geen bankrekening bij die banken, dus daar kon ik geen gebruik van maken. Maar daarnaast wil ik ook niet dat allerlei tussen-partijen onnodig in contact komen met mijn persoonsgegevens.

Want voor de Ockto-route moet je eerst een extensie aan je internet-browser toevoegen om je gegevens te kunnen delen. Daarna moet je inloggen met je DigiD op MijnOverheid om de persoonsgegevens op te halen. Vervolgens moet je inloggen met iDIN bij je andere bank om je identiteit te bevestigen. En daarna moet je aan Ockto toestemming geven om je gegevens te delen. Ik weet niet hoe jij daar naar kijkt, maar dat zijn wel veel externe partijen die met jouw persoonsgegevens bezig zijn. En dat is vooral onnodig omdat identificatie ook gewoon heel eenvoudig kan plaatsvinden door het tonen van je ID-bewijs bij een fysiek bank-kantoor.

Selfie en uitlezen NFC-chip is niet wettelijk verplicht

De praktijken van de ASN bank heb ik ronduit als dreigement ervaren. Iemand bedreigen met het buitensluiten van het betalingsverkeer is wel een van de ergste dingen die je iemand aan kunt doen. Want tegenwoordig kun je geen salaris meer contant ontvangen en ook je huur, elektra, etc. kun je niet meer contant betalen. Oftewel, je wordt gewoon gedwongen om je te onderwerpen aan regels die een partij zelf bedenkt, anders wordt je buitengesloten van de samenleving.

Want het gaat hier dus om regeltjes die de ASN bank zelf bedacht heeft. Identificatie is wettelijk verplicht, dat is logisch. Volgens de Autoriteit Persoonsgegevens mag dat wel via een selfie gedaan worden, maar is er geen wettelijke verplichting om dat te doen via een selfie. Je kunt dat ook doen door je ID-bewijs persoonlijk te laten zien bij een bank-kantoor. (Zie ook deze webpagina bij het onderdeel ‘wat zegt de wet precies over identificatie’.)

Want het gaat hier dus om regeltjes die de ASN bank zelf bedacht heeft. Identificatie is wettelijk verplicht, dat is logisch. Volgens de Autoriteit Persoonsgegevens mag dat wel via een selfie gedaan worden, maar is er geen wettelijke verplichting om dat te doen via een selfie. Je kunt dat ook doen door je ID-bewijs persoonlijk te laten zien bij een bank-kantoor. (Zie ook deze webpagina bij het onderdeel ‘wat zegt de wet precies over identificatie’.)

De ASN bank geeft echter aan dat zij hierin zelf de beleidsvrijheid nemen om hun eigen regels te bepalen. Nou, dan neem ik de vrijheid om niet meer bij de ASN bank te willen bankieren. Ik heb dus mijn geld daar weggehaald en ben overgestapt naar een andere bank.

Verder is het overigens ook opvallend dat de ASN bank (voormalig Volksbank) voor 100% in staatshanden is. De enige bank die mensen dwingt tot het maken van selfies en het uitlezen van de NFC-chip is dus volledig in bezit van de overheid. Je mag zelf besluiten wat je daar van vindt, maar ik ervaar dat als zorgwekkend. Je kunt in deze bijlage, bij het onderdeel ASN bank, lezen hoe dat in elkaar zit.

Bij de andere grootbanken blijkt selfie niet noodzakelijk

In mijn zoektocht naar een andere bank ben ik begin juni 2026 persoonlijk bij de andere grootbanken langs geweest om te inventariseren hoe het er daar aan toe gaat. Gelukkig blijkt dat je bij de Rabobank, ING bank en ABN Amro bank nog wel gewoon op kantoor je ID-kaart kunt komen laten zien ter identificatie, zonder dat een selfie verplicht is. Dat geldt zowel voor het openen van een betaalrekening als voor een eventuele her-identificatie.

Bij het openen van een betaalrekening wordt er wel een kopie gemaakt van je ID-bewijs, maar daarbij wordt de NFC-chip niet uitgelezen. Dit heb ik ook daadwerkelijk zelf zo gezien en ervaren bij het openen van mijn nieuwe betaalrekening bij de Rabobank.

Bij de Triodos bank kun je wel een betaalrekening openen zonder selfie en zonder het uitlezen van de NFC-chip als je daar al een spaarrekening hebt. Zij hebben geen fysieke kantoren, dus op kantoor identificeren met een ID-kaart is niet mogelijk. Verder zijn er nog wel een aantal andere internetbanken, maar ook die hebben geen fysieke kantoren, dus die laat ik hier buiten beschouwing.

In deze bijlage kun je de inventarisatie van mijn bevindingen per bank lezen. Daar staat ook interessante andere informatie die ik heb ontvangen.

Het gebruik van de app is niet verplicht

Verder is gebleken dat je bij alle grootbanken (voorlopig) gewoon nog met een computer of laptop – en dus zonder app – kunt blijven bankieren. Er wordt overal wel aangedrongen op het gebruik van de app, maar het is niet verplicht. Je kunt bij de grootbanken nog steeds inloggen met een cardreader, scanner of identifier. Dus vraag daar specifiek naar als je dat wilt, want die informatie staat vaak wat verstopt op hun website. Zelfs bankieren via papieren overschrijvingskaarten is nog steeds mogelijk (als je dat wilt).

De vraag blijft natuurlijk wel of werken zonder app over een aantal jaren ook nog mogelijk is. Gelukkig zijn er wel allerlei belangenverenigingen die zich daar hard voor maken.

Belangenverenigingen denken mee over oplossingen

Uit onderzoek van De Nederlandsche Bank in 2023 bleek dat 2,6 miljoen Nederlanders moeite hebben met de digitalisering van het betalingsverkeer. Het gaat hier om een grote en diverse groep mensen. Dankzij de uitkomsten van het rapport kan dit maatschappelijke probleem gericht aangepakt worden.

De Consumentenbond vraagt al jaren aandacht voor dit probleem. Zij zijn lid van het Maatschappelijk Overleg Betalingsverkeer (MOB) en ze denken mee over oplossingen. De Consumentenbond trekt daarin samen op met: Stichting ABC (voor laaggeletterden), Algemene Nederlandse Bond voor Ouderen (ANBO-PCOB), koepelorganisatie Iederin (voor mensen met een beperking), Netwerk Organisaties van Oudere Migranten, Senioren Netwerk Nederland, Koepel Gepensioneerden en de Oogvereniging. Gezamenlijk pleiten zij ervoor dat iedereen zelfstandig moet kunnen bankieren.

Ook Stichting EHS (die opkomt voor mensen met een overgevoeligheid voor straling) vraagt aandacht voor toegankelijk bankieren. Want juist deze groep mensen willen en kunnen vanwege gezondheidsredenen vaak geen gebruik maken van een smartphone. Stichting EHS heeft hierover een brief gestuurd aan de bankensector. Naar aanleiding van die brief heeft er op 13 mei 2026 een gesprek plaats gevonden met vertegenwoordigers van de Betaalvereniging Nederland en de Nederlandse Vereniging van Banken (NVB). Dat bleek een vruchtbaar en waardevol gesprek.

De uitkomsten van het rapport van De Nederlandsche Bank zijn uitgebreid besproken met de banken. Die kwamen in juni 2025 met een plan van aanpak om de dienstverlening weer toegankelijk te maken voor iedereen.

Kortom, er is vanuit allerlei hoeken aandacht voor deze problematiek.

Conclusie

Het is duidelijk dat toegankelijk en privacy-vriendelijk bankieren een maatschappelijk probleem is geworden. Het lijkt erop dat de bankensector inmiddels via hun plan van aanpak ook doordrongen is van het feit dat dit moet verbeteren. Gelukkig zijn er diverse belangenverenigingen die er actief op toezien dat deze toegankelijkheid ook daadwerkelijk verbetert.

Het goede nieuws is verder dat je bij de Rabobank, ING bank en ABN Amro bank nog gewoon een bankrekening kunt openen en je kunt (her)identificeren door het persoonlijk tonen van je ID-bewijs op een fysieke banklocatie. Het maken van een selfie en het laten uitlezen van de NFC-chip van je ID-bewijs is bij hen niet verplicht. Als je hecht aan privacy en je mensvriendelijk behandeld wilt worden, dan kun je beter niet naar de ASN bank gaan.

Alle grootbanken dringen aan op het gebruik van een app, maar dat is zeker niet verplicht. Je kunt gewoon via de computer of laptop blijven bankieren via een cardreader, scanner of identifier. Bij het openen van een bankrekening moet je er misschien alleen wel even wat meer naar zoeken op de website van de bank of er persoonlijk of telefonisch om vragen. Maar er is meer mogelijk dan je in eerste instantie denkt. En ook bankieren via papieren overschrijvingskaarten kan nog steeds, als je dat wilt.

We weten niet wat de toekomst gaat brengen, maar zelf heb ik voor de zekerheid bij twee verschillende banken een betaalrekening geopend. Na mijn ervaringen bij de ASN bank voel ik mij namelijk niet meer zo veilig. Onnodig dreigen met het afsluiten van betalingsverkeer heeft nog weinig met menselijkheid te maken.

Ik hoop dan ook dat de bankensector zich daadwerkelijk weer bewust wordt van haar maatschappelijke taak. En vooral ook dat het mens-zijn en klantvriendelijkheid weer voorop komen te staan.

Geschreven door: Silvia Belgraver

Bijlage bij dit bericht:

Inventarisatie van verplichting tot app en selfie bij de grote banken

Update 7 juli 2026:

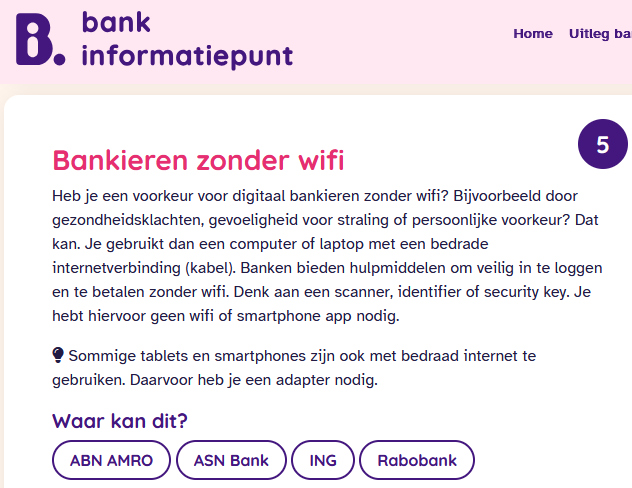

Stichting EHS heeft een nieuwsbericht gepubliceerd over de eerste resultaten van hun overleg met vertegenwoordigers van de bankensector. De bankensector heeft aangegeven rekening te gaan houden met mensen die geen gebruik kunnen of willen maken van een smartphone. Op BankInformatiepunt.nl, de gezamenlijke informatiewebsite van de bankensector, wordt nu expliciet aandacht besteed aan mensen die zonder wifi of smartphone app willen bankieren.

Meer informatie:

- Is een digitale ID-check bij de bank verplicht? – Uitgebreid overzicht van Johanna Koopman over de ID-check bij de ASN bank, wat er wel en niet mag volgens de wet, de juridische basis, hoe het zit met de privacy en hoe de rechtsbijstandverzekeraar hiernaar kijkt.

- ASN ID-check: draagvlak voor juridische stappen – Inventarisatie van Johanna Koopman of er voldoende draagvlak is om gezamenlijk verdere juridische of maatschappelijke stappen te ondernemen.

- Reviews via Trustpilot over ASN bank – 75% van de mensen geeft 1 ster van de maximale 5 sterren

- Online bankieren zonder smartphone – artikel Consumentenbond

- Bankieren zonder internet: waar en hoe kan dat nog? – artikel Consumentenbond

- Stichting EHS vraagt aandacht voor toegankelijk bankieren – nieuwsbericht mei 2026

- Overleg Stichting EHS leidt tot concrete verbeteringen voor toegankelijk bankieren – nieuwsbericht juli 2026

- Onderzoek van De Nederlandsche Bank naar de digitalisering van het betalingsverkeer – januari 2023

- Website ToegankelijkBankieren.nl

- Gezamenlijk plan van aanpak intensivering Toegankelijk Bankieren 2025 en verder – mei 2025

- Website BankInformatiepunt.nl

- Als je geen internet en/of smartphone hebt – webpagina van BankInformatiepunt met oplossingen per bank